发表于:2025-08-27

在算力爆发与能源革命的浪潮下,热管理已从传统的辅助环节跃升为制约科技产业发展的关键瓶颈与核心驱动力。从AI芯片的极限散热到新能源汽车的电池安全,从数据中心的绿色转型到储能电站的规模部署,高效热管理技术正成为千亿级市场爆发的战略支点。本文将深入解析这一“冷技术”背后的“热机遇”,洞察产业升维路径与未来格局。

一、 热管理:从“幕后英雄”到“核心支点”

热管理是对设备或系统产生的热量进行有效管理,使其在预设的、安全的温度范围内运行,以确保其性能、可靠性和寿命的一门技术。过去,热管理常被视为电子产品或机械设备的辅助环节,但随着科技的高度集成化与高功率化,其战略地位已发生根本性转变。

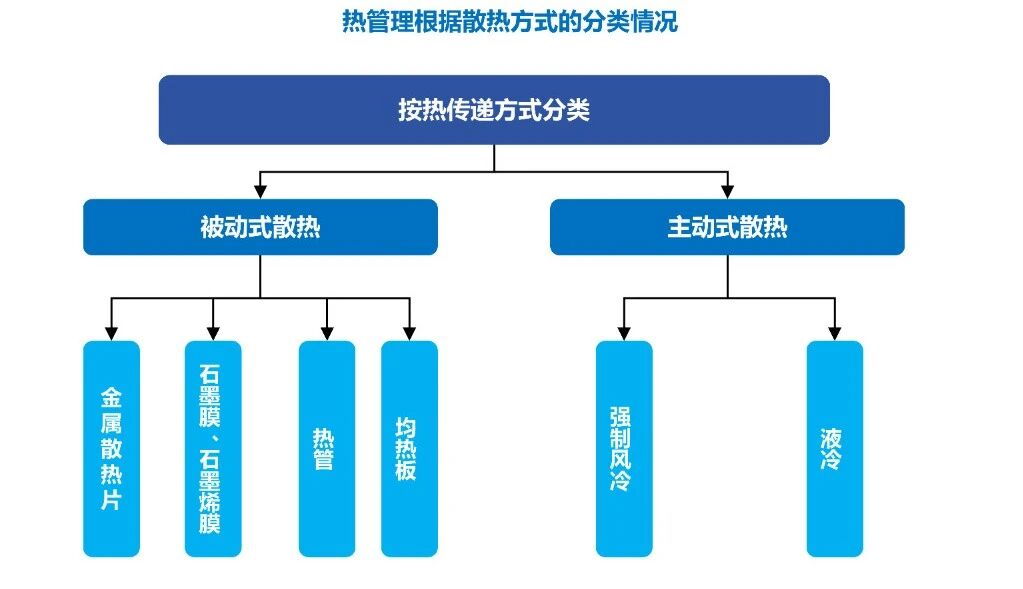

热管理根据散热方式可分为被动式和主动式两大类。被动式散热不依靠动力元件,仅靠散热产品本身依靠其材料、结构特性进行散热,如金属散热片、导热石墨片、热管、均热板等。主动式散热是采取与发热体无关的动力元件进行强制散热,主要包括强制风冷和液冷。

制图:FirstLink慧联产研

二、 千亿赛道:市场规模与增长引擎

全球热管理市场正展现出强劲的增长态势和广阔的发展前景。多家权威机构数据显示,2023 年全球热管理市场规模约 1890 亿美元,预计 2030 年突破 3000 亿美元,年均复合增长率约 6.8%。增长得益于新兴领域扩张及碳中和目标下节能环保要求,推动热管理技术创新与应用。

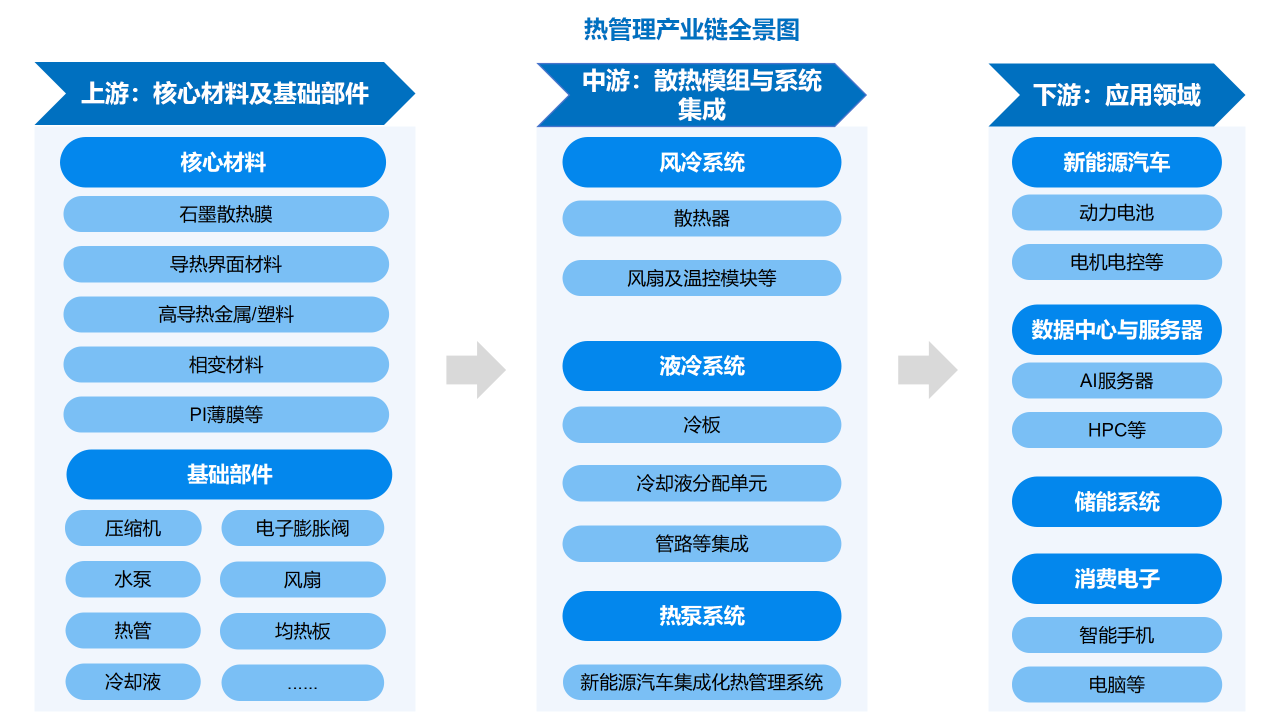

三、 热管理产业链:从上游材料到下游应用的全景解析

热管理产业链已形成上中下游紧密协作的生态系统。

上游聚焦核心材料与基础部件,包括石墨散热膜、热界面材料(TIM)、高导热金属、相变材料等材料,以及风扇、热管、均热板等基础部件,这些材料及部件是散热效率的基石,直接影响中游组件的性能。

中游涵盖散热组件制造与系统集成,主要包括风冷系统、液冷系统以及热泵系统等。中游厂商负责将上游材料和零部件整合成高效、可靠的热管理解决方案。其核心竞争力在于系统设计、仿真能力、制造工艺以及对下游应用场景的深刻理解,是连接技术与市场的桥梁。

下游则深度嵌入应用场景,包括新能源汽车、数据中心、储能电站及消费电子等。下游应用场景的爆发式增长和对散热性能的极致追求,是驱动整个产业链技术迭代和市场扩张的根本动力。

制图:FirstLink慧联产研

四、 核心应用领域:多点爆发驱动产业高景气

随着AI算力爆发、新能源汽车加速渗透、数据中心规模扩张、新型储能电站大规模部署以及消费电子产品持续向高性能和轻薄化演进,各大应用场景对热管理的精细化、高效化和智能化要求达到了前所未有的高度,热管理行业正迎来由多领域需求共振驱动的爆发式增长期。

新能源汽车领域——价值与复杂度的“双重跃升”

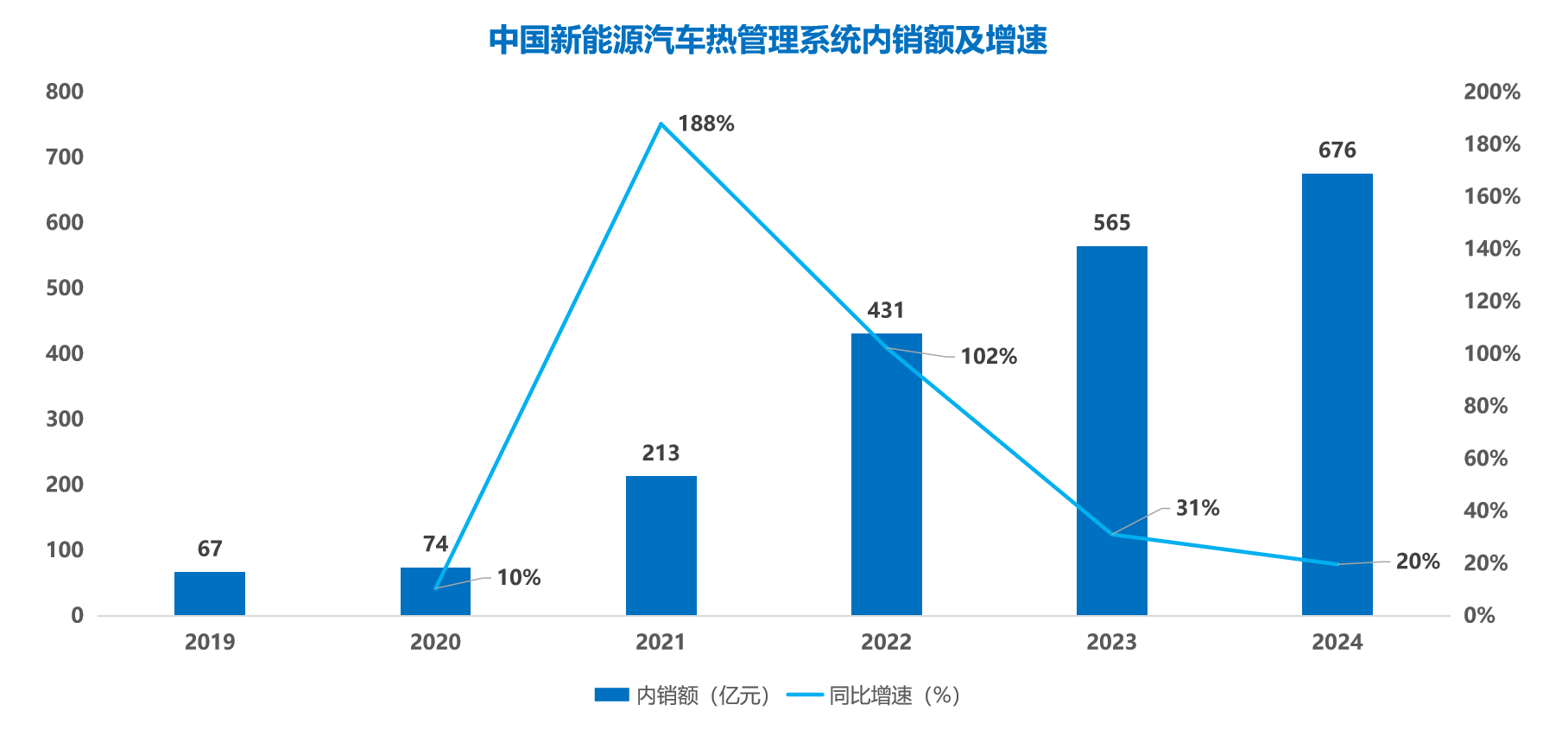

新能源汽车是热管理行业当前最重要、价值增量也最显著的驱动力。与传统燃油车相比,其热管理系统更为复杂,价值量也大幅提升。

巨大的价值也催生了庞大的市场。新能源汽车热管理系统的单车价值量高达6000-7500元,是传统燃油车的2到3倍,并且随着系统集成度的提升和功能复杂化,这一价值仍在不断攀升。

制图:FirstLink慧联产研

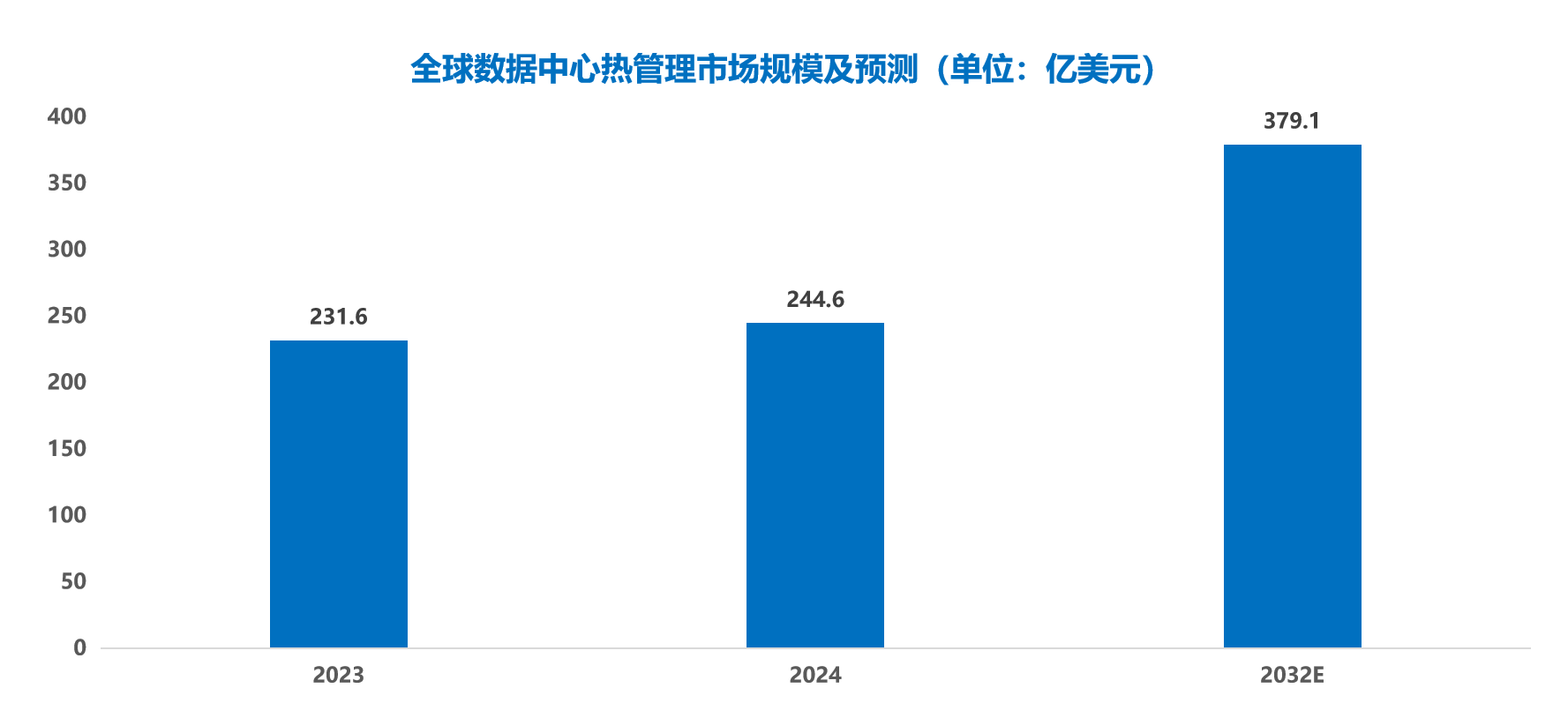

数据中心领域——AI算力催生的“液冷革命”

数据显示,数据中心热管理市场正迎来高速增长。2024年全球数据中心热管理市场规模约244.6亿美元,预计2032年将达到379.1亿美元,复合年增长率(CAGR)为5.63%。

制图:FirstLink慧联产研

储能电站领域——守护万亿市场的“安全卫士”

在“双碳”目标下,以锂电池为代表的新型储能正迎来井喷式发展。储能系统的核心是电池,而电池的安全是储能电站的生命线。大规模电池簇的温度一致性控制是防止热失控、保障电站安全运行的重中之重。随着储能装机容量的指数级增长,储能热管理作为一个新兴的细分市场,展现出惊人的爆发力。据预测,2025年中国储能温控市场规模将增长至164.6亿元人民币,成为热管理产业不容忽视的新增长极。

目前储能热管理主要采用风冷和液冷两种技术路线,其中风冷凭借成本优势在已投产项目中占据主流。相比之下,液冷方案在散热效果方面表现更优,各企业正加速将其应用于储能领域,预计渗透率将持续提升。而相变冷却技术因相变材料的性质控制与稳定性要求较高,技术实现难度大,目前尚未成熟。

制图:FirstLink慧联产研

消费电子领域——轻薄化与高性能的“平衡艺术”

虽然单个价值量不及汽车和数据中心,但消费电子以其庞大的出货量,构成了热管理材料和微型散热组件的基础市场。智能手机、笔记本电脑、AR/VR设备等产品在追求极致轻薄的同时,集成了功能更强大的芯片(如5G、AI芯片),导致内部热流密度急剧增加。为了在方寸之间解决散热难题,超薄热管、均温板(Vapor Chamber, VC)等高效散热组件已成为中高端机型的标配。材料端的创新,如高导热石墨片、热界面材料(TIM)等,也在持续升级。这个领域的需求虽然“微小”,但其技术的快速迭代和对成本的极致追求,也推动了整个热管理产业链的工艺进步和成本优化。

五、 产业格局:领军者驱动产业革新

热管理领域已涌现一批技术领先的龙头企业,覆盖多应用场景。

在新能源汽车领域,三花智控(002050.SZ)凭借电子膨胀阀和热泵系统占据全球主导地位,其集成化解决方案已应用于特斯拉、比亚迪等头部车企;银轮股份(002126.SZ)则专注电池热管理,液冷板技术市占率超30%。

数据中心领域,英维克(002837.SZ)引领液冷革命,其浸没式冷却系统服务阿里云、腾讯云等大型数据中心,2023年市占率约25%;浪潮信息(000977.SZ)为国内服务器龙头厂商,2022年将“All in 液冷”纳入公司发展战略;国际巨头如Vertiv(VRT.NYSE)凭借全球布局抢占高端市场。

储能领域,同飞股份(300990.SZ)主攻储能温控,风冷与液冷方案覆盖宁德时代、阳光电源等项目,年增速超40%。

消费电子领域,中石科技(300684.SZ)以高导热石墨片为核心,供货苹果、华为旗舰机型,推动超薄散热技术迭代;东莞思泉新材为国家级专精特新“小巨人”企业,其石墨膜产品成功通过三星电子无线事业部认证,进入三星的石墨膜物料资源池,正式踏入手机终端市场。

六、 产业发展与招商引资:东莞的优势与机遇

东莞依托雄厚的制造业基础、完善的产业链配套和精准的政策体系,推动热管理产业向高端化、集群化发展,并将其作为支撑新能源、数字经济等战略性新兴产业的关键支点。

雄厚的电子信息产业基础:东莞是全球电子信息制造业重镇,汇聚了华为、OPPO、VIVO等世界级终端品牌。庞大的本地市场不仅为热管理产品提供了丰富的应用场景和验证平台,更催生了对高性能、高集成度散热方案的迫切需求。

成熟完善的供应链配套:东莞拥有世界级的制造业生态系统,从精密模具、五金加工到电子元器件供应,形成了高效协同的产业集群。这种“一小时供应链”优势,能极大地缩短热管理产品的研发周期,降低制造成本并提升市场响应速度。大湾区核心的区位优势:地处粤港澳大湾区腹地,紧邻广深两大科技创新中心,东莞能便捷地承接技术外溢、吸纳高端人才、对接全球市场。优越的地理位置和发达的物流网络,使其成为连接全球供应链的关键节点。

前瞻性的政策规划与创新驱动:东莞市政府正大力推动制造业“补链、延链、固链、强链”,将先进制造业作为立市之本。通过建设松山湖科学城等重大创新平台,积极引进和培育研发力量,为热管理产业向更高技术附加值领域迈进提供了强大的政策支持和创新动力。

产业集群建设与专业园区打造:东莞正凭借其深厚的产业底蕴,快速切入热管理这一黄金赛道。例如,石排镇现代化产业园区已明确将热管理模组、辅助材料等作为核心招商方向,首期已吸引多家国家级专精特新“小巨人”企业进驻,累计投资超38亿元,致力于构建金属新材料及热管理产业集群。

热管理产业正经历从“被动配套”到“主动赋能”的战略跃迁,成为多领域高端发展的共性关键技术。新能源汽车、数据中心、储能电站、消费电子等核心场景协同发力,推动散热技术向高效化、集成化、智能化加速演进。未来,产业竞争的关键在于材料创新、系统设计与多维场景的深度融合。企业需突破材料、结构与协同控制等核心技术,政府应强化标准引领、构建产业生态,推动其成为支撑全球能源转型与数字革命的基础性支柱产业。

相关文章