发表于:2025-11-07

2025年10月8日,诺贝尔化学奖花落三位科学家:日本京都大学北川进(Susumu Kitagawa)、澳大利亚墨尔本大学理查德·罗布森(Richard Robson)与美国加州大学伯克利分校奥马尔·M·亚吉(Omar M. Yaghi)。他们因在金属有机框架材料(Metal–Organic Frameworks, MOFs)领域的开创性贡献而获此殊荣。这一奖项不仅是对基础科学研究的至高认可,更是对MOFs从实验室材料迈向全球产业化浪潮的关键背书。

自20世纪80年代末以来,MOFs历经三十余年沉淀,已从“晶体美学”走向“功能工程”。截至2025年9月,全球科学家已设计并合成超过10万种结构各异、功能多样的MOFs材料。

作为一类由金属离子(或金属簇)与有机配体通过配位键自组装形成的晶态多孔材料,MOFs凭借其超高比表面积、高度可调的孔道结构及可精准功能化的特点,正在气体储存、催化转化、环境修复、生物医药乃至能源存储等领域掀起一场材料革命。在这场全球竞逐中,中国正凭借完整的化工产业链、庞大的工程师红利和强劲的内需市场,加速从“跟跑者”向“领跑者”跃迁。

01 结构之美:可编程的“分子级乐高”

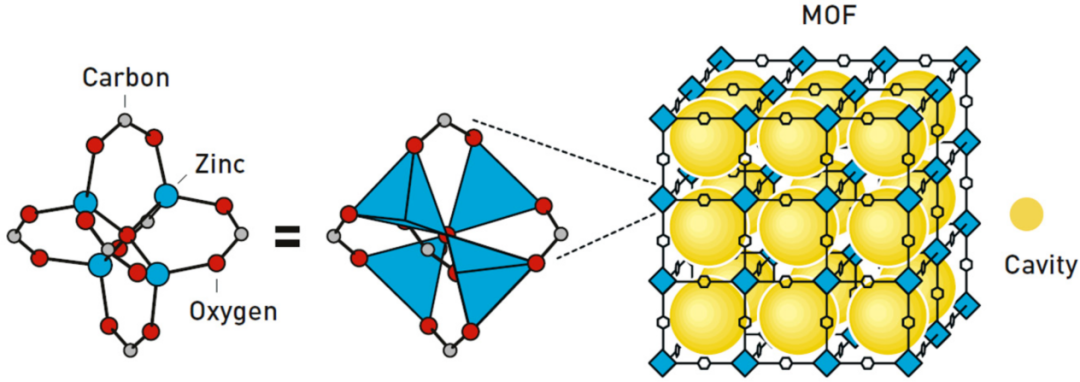

MOFs的核心魅力在于其高度模块化和可设计性,常被喻为“原子尺度的乐高积木”。其基本构筑单元包括:

金属节点(Metal Nodes):如Zn²⁺、Cu²⁺、Zr⁴⁺、Fe³⁺等,形成稳定的金属簇(如Zr₆O₄(OH)₄);

有机连接体(Organic Linkers):如对苯二甲酸(BDC)、咪唑类(如ZIF-8所用的2-甲基咪唑)等,决定孔道尺寸与化学环境。

通过调控节点几何构型、配体长度与官能团,可精确“编程”出微孔(<2 nm)、介孔(2–50 nm)甚至大孔结构,并引入氨基、羧基、羟基、催化活性位等后修饰功能。部分MOFs的比表面积已突破6000m²/g——相当于一个标准足球场被压缩进一克材料之中。

这种结构可控性赋予MOFs三大核心优势:

超高吸附容量:适用于氢气、甲烷、二氧化碳等气体的高效存储;

高选择性分离能力:可实现CO₂/N₂、C₂H₄/C₂H₆等难分离气体的精准筛分;

多功能集成潜力:兼具催化、传感、载药、导电等复合性能。

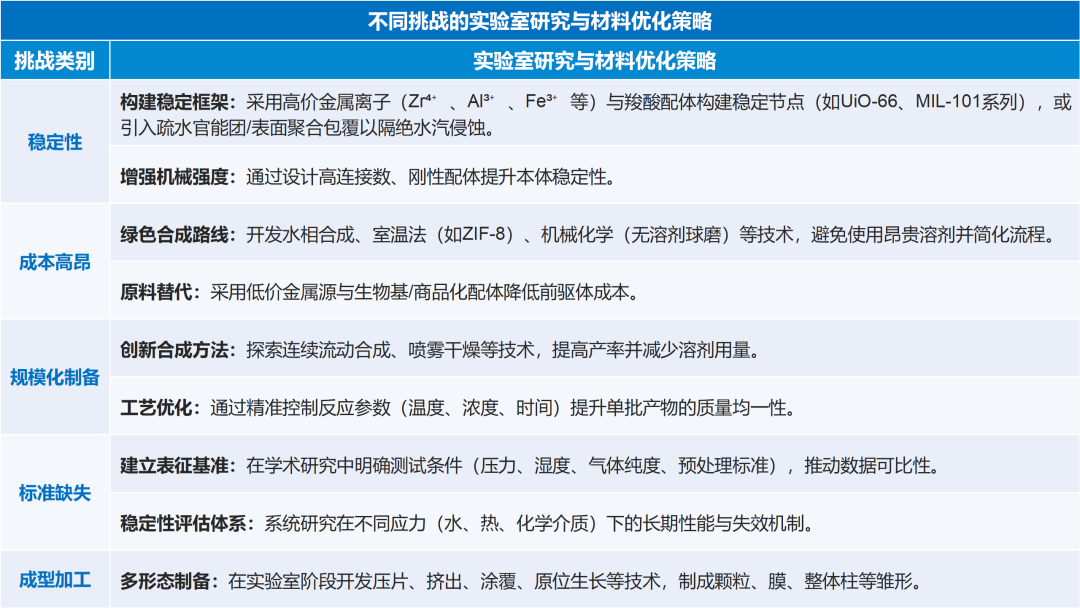

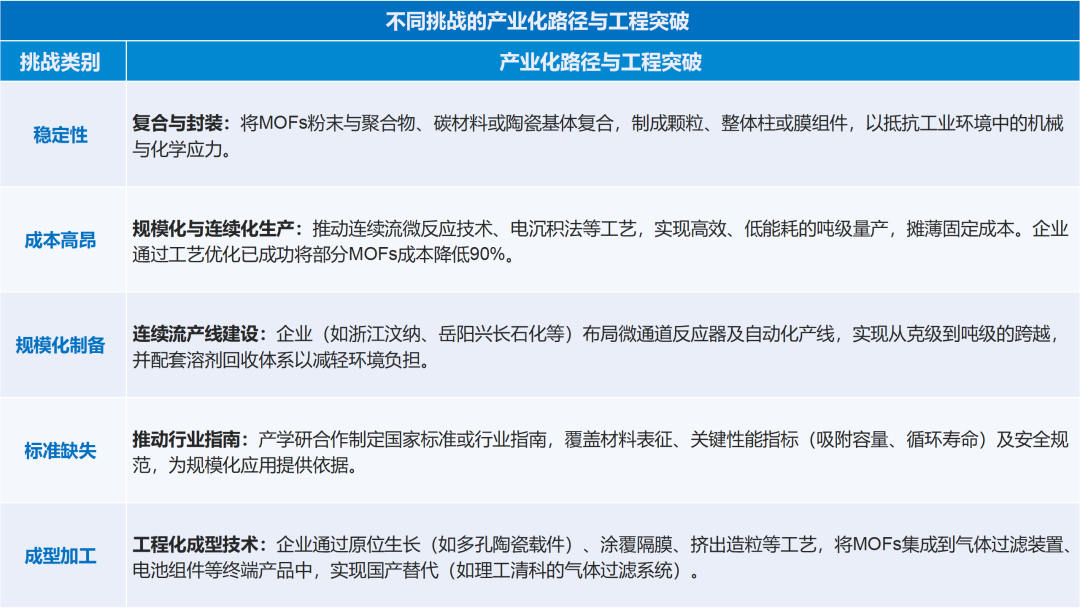

02 产业化之路:五重关隘待破

尽管MOFs前景广阔,但从毫克级烧杯走向万吨级工厂,仍需跨越五大现实挑战:

制图:FirstLink慧联产研

1、稳定性

多数MOFs在潮湿、酸碱或高温环境下易发生结构坍塌。例如,经典MOF-5在空气中数小时内即失活。近年来,国内科研团队通过构建高价金属簇(如Zr、Fe、Al基MOFs)或引入疏水基团,显著提升了材料的水热稳定性。产业端则通过将MOFs与聚合物、碳纤维或陶瓷基体复合,制成颗粒、整体柱或膜组件,以适应工业装置的机械与化学应力。

2、成本高昂

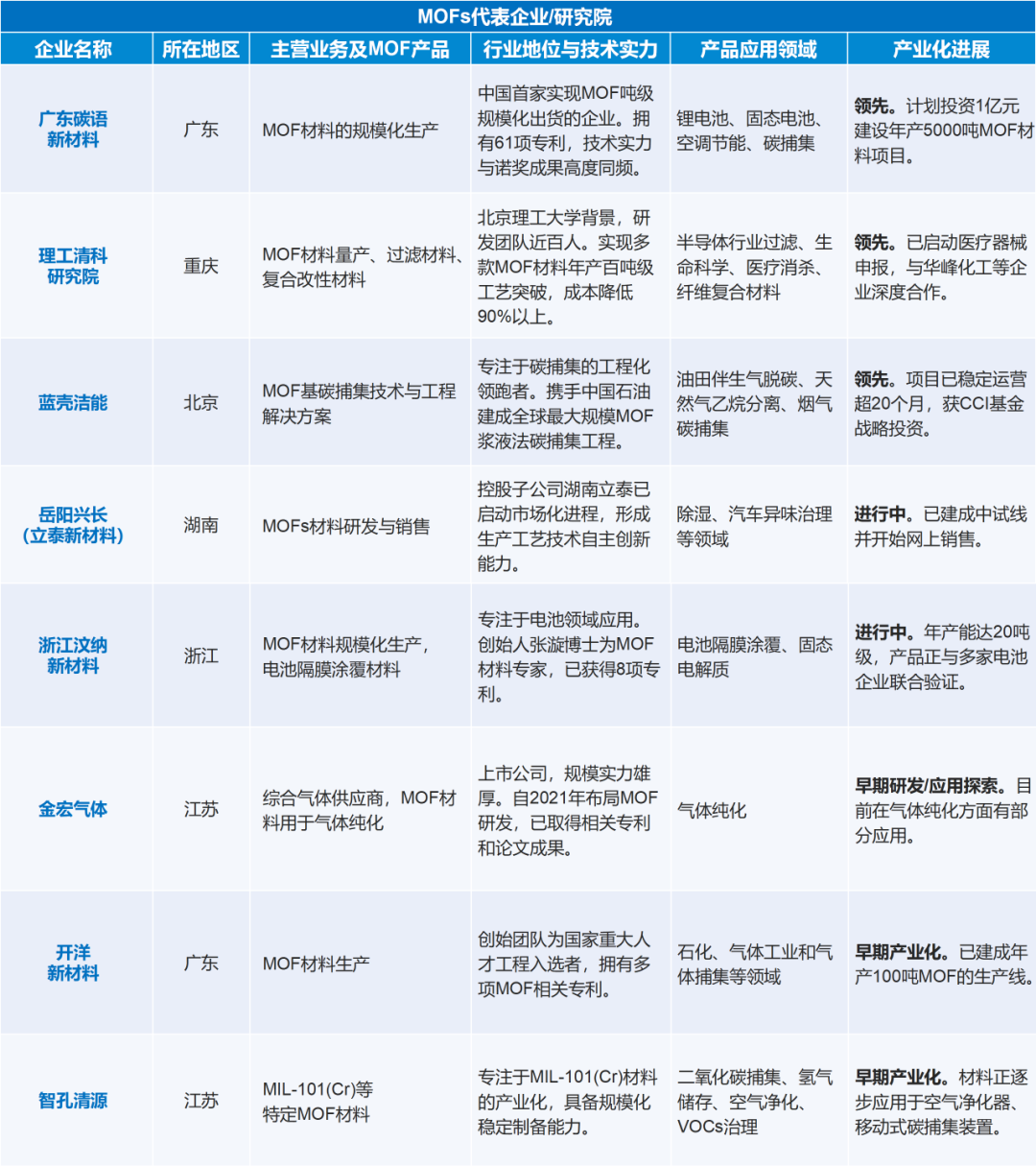

当前商用MOFs价格普遍在数百至数千美元/公斤,远高于活性炭(约10美元/公斤)或沸石(约5–20美元/公斤)。降本路径有二:一是开发绿色合成工艺——如广东碳语新材料已实现ZIF-8类MOFs的室温水相合成,直接成本降低近90%;二是推动规模化应用,通过批量生产摊薄固定成本。

3、规模化生产

实验室常用溶剂热法依赖高压釜与有毒溶剂(如DMF),难以放大。突破点在于连续流微反应技术与机械化学合成(无溶剂球磨)。浙江汶纳、岳阳兴长石化等企业已布局连续化产线,为吨级乃至万吨级产能奠定工程基础。

4、标准缺失

MOFs结构过于多样,导致性能评价缺乏统一标准。不同文献报道的CO₂吸附量往往因测试条件(压力、湿度、预处理方式)不同而难以对比。行业亟需建立覆盖材料表征、吸附性能、循环寿命等维度的国家标准或行业指南。

5、成型加工困难

粉末态MOFs无法直接用于工业设备。企业需掌握膜成型、挤出造粒、涂覆分散等工程化技术。例如,理工清科研究院通过原位生长法将MOFs集成于多孔陶瓷载体,用于半导体超纯气体过滤,已实现国产替代。

制图:FirstLink慧联产研

制图:FirstLink慧联产研

03 应用领域:多赛道齐发,商业化加速

MOFs的产业化已从“概念验证”迈入“场景落地”阶段,五大应用方向正齐头并进:

1、催化:绿色化工的新引擎

MOFs可作为高效异相催化剂,用于C–C偶联、CO₂转化、生物质精炼等反应。德国BASF早在2010年左右即实现Basolite®系列MOFs的工业化生产,用于精细化工催化。国内中触媒、江苏九天高科亦在石化催化领域布局。

2、气体储存与分离:“双碳”战略的关键材料

氢气存储:MOF-177在77K、70 bar下储氢达7.1 wt%,接近美国能源部目标;甲烷存储:MOF-905体积储气密度达220 cm³(STP)/cm³,优于传统高压罐;碳捕集:胺功能化MOFs对CO₂/N₂选择性超100,适用于燃煤电厂烟气处理。中石化、宝武钢铁等企业已启动MOFs基碳捕集中试项目。

3、环境治理:从甲醛净化到重金属去除

广东碳语开发的MOFs甲醛吸附剂已进入海尔、美的等家电供应链;北京蓝壳节能将MOFs用于工业VOCs治理,吸附效率提升3–5倍。

4、生物医药:智能药物递送新平台

ZIF-8、UiO-66等生物相容性MOFs可实现pH响应型药物释放。天津大瑶利用MOFs固定化酶,显著提升酶在工业反应中的稳定性与重复使用次数。

5、电池与能源:下一代储能材料的候选者

MOFs作为固态电解质或隔膜涂层,有望解决锂枝晶生长与界面阻抗问题。岳阳兴长石化开发的MOFs材料已进入宁德时代固态电池评测体系;浙江汶纳正推进其在锂电隔膜中的产业化应用。

04 市场容量:高增长赛道初现规模

MOFs市场虽处于产业化早期,但增长动能强劲。根据IDTechEx、Grand View Research、MarketsandMarkets等权威机构2025年最新综合数据,全球MOFs市场规模正在经历从“亿级”向“十亿级”的跃迁。

全球层面,2025年MOFs市场规模约7.8–9.2亿美元,预计到2030年将达到22–26亿美元,2025–2030年复合年增长率(CAGR)稳定在18%–22%之间。不同机构因统计口径(是否包含下游集成产品)存在差异,但增长共识高度一致。驱动因素主要来自三大领域:碳捕集(占比约35%)、特种气体存储与分离(30%)、环境与水处理(20%)。

中国市场则呈现更高增速。受益于“双碳”战略、新材料国产化政策及下游应用快速导入,中国MOFs市场规模2025年已突破2.5亿美元,占全球份额约30%,预计2030年将达8–10亿美元,CAGR超过25%。

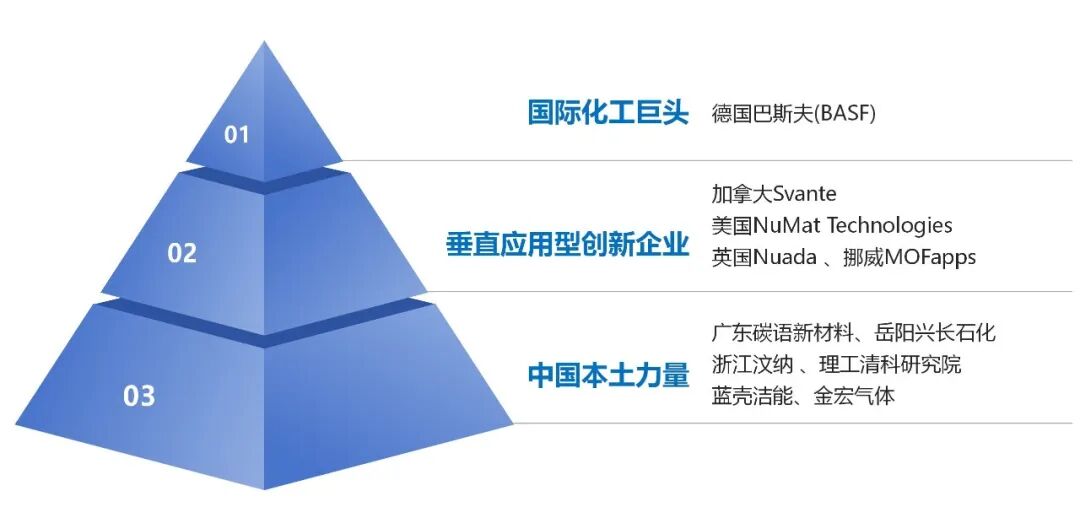

05 竞争格局:三梯队竞合,中国力量崛起

全球MOFs产业已形成清晰的“金字塔式”竞争格局,呈现“一超多强、垂直深耕、区域竞合”的特点。

制图:FirstLink慧联产研

制图:FirstLink慧联产研

06 中国机遇:政策、产业与创新的三重共振

中国正成为MOFs全球产业化的重要一极。国家层面,《“十四五”新材料产业发展规划》《重点新材料首批次应用示范指导目录》均将MOFs列入前沿方向;地方层面,粤港澳大湾区、长三角、成渝地区纷纷布局新材料产业集群。

产业链上,中国拥有全球最完整的化工原料供应体系,金属盐、有机配体等上游原料可本地化保障;中游涌现出碳语新材料、汶纳、理工清科、岳阳兴长等一批具备工程化能力的企业;下游则依托新能源汽车、半导体、环保装备等万亿级市场,形成强大应用牵引。

制图:FirstLink慧联产研

07 结语:从“诺奖光环”到“产业实绩”

2025年诺贝尔化学奖的加冕,为MOFs赋予了前所未有的全球关注度。但这并非终点,而是产业化攻坚的新起点。真正的考验在于:能否将实验室里的“明星材料”,转化为工厂中的“常备耗材”?能否让MOFs不仅出现在顶刊论文中,更出现在碳捕集塔、氢燃料罐、空气净化器和锂电池里?

对东莞而言,这一历史性机遇尤为珍贵。作为粤港澳大湾区先进制造与新材料产业的重要承载地,东莞拥有完备的电子信息、新能源、环保装备和高端化工配套体系,这为MOFs的中试验证、工程放大与场景落地提供了得天独厚的产业土壤。当前,东莞正加速构建“基础研究+技术攻关+成果转化+科技金融+人才支撑”的全过程创新生态链,而MOFs这类高附加值、强技术壁垒的新材料,恰与东莞推动制造业“向高攀登、向新突围”的战略方向高度契合。

未来,东莞或可依托松山湖科学城的科研资源、滨海湾新区的先进制造业集群以及各镇街特色产业园区,重点布局MOFs在半导体气体纯化、新能源电池材料、VOCs治理设备、碳捕集系统等领域的应用示范项目。通过“以用促研、以产促转”,吸引国内外MOFs创新企业落户东莞,推动本地企业与碳语新材料、理工清科、汶纳等头部机构开展技术合作,打造从材料合成、成型加工到终端集成的区域性MOFs产业生态,将“诺奖级”的科学突破,真正转化为“东莞造”的产业实绩,为这座制造名城注入面向未来的硬核科技动能。

相关文章