发表于:2026-01-23

【在当前国家着力规范地方招商引资行为、纵深推进全国统一大市场建设的背景下,“先投后股”正日益成为各地探索高质量招商引资与科技成果转化的创新范式。这一模式精准聚焦于从实验室迈向生产线的关键节点,通过将财政资金由政府传统的“无偿补助”转变为“耐心资本”,为拥有硬核技术但缺乏资金的初创团队提供关键支持。】

01 “先投后股”运行模式概念

“先投后股”的核心机制分为“先投”与“后股”两个阶段:前期以科研项目经费形式注入企业,助其完成技术验证;待项目获得市场认可(如引入社会风投)后,前期资金再按约定转化为政府或指定机构的股权,并通过“让利”机制激励团队。与追求短期返投的政府引导基金不同,“先投后股”不把经营业绩作为刚性考核,而是以长期陪伴和容忍失败的理念,系统性培育本地前沿产业。

各地实践表明,该模式通过“标准化转股”机制,能批量支持高校源头创新,孵化出人工智能、生物医药等领域的硬科技企业。这不仅从源头培育了内生增长动能,避免了依靠违规优惠进行“内卷式”招商的乱象,更契合了国家引导的“因地制宜培育优势产业、吸引优质项目双向奔赴”的高质量招商新路,实现了财政资金“支持-转化-退出-再投资”的可持续循环。

02 “先投后股”运行模式分析

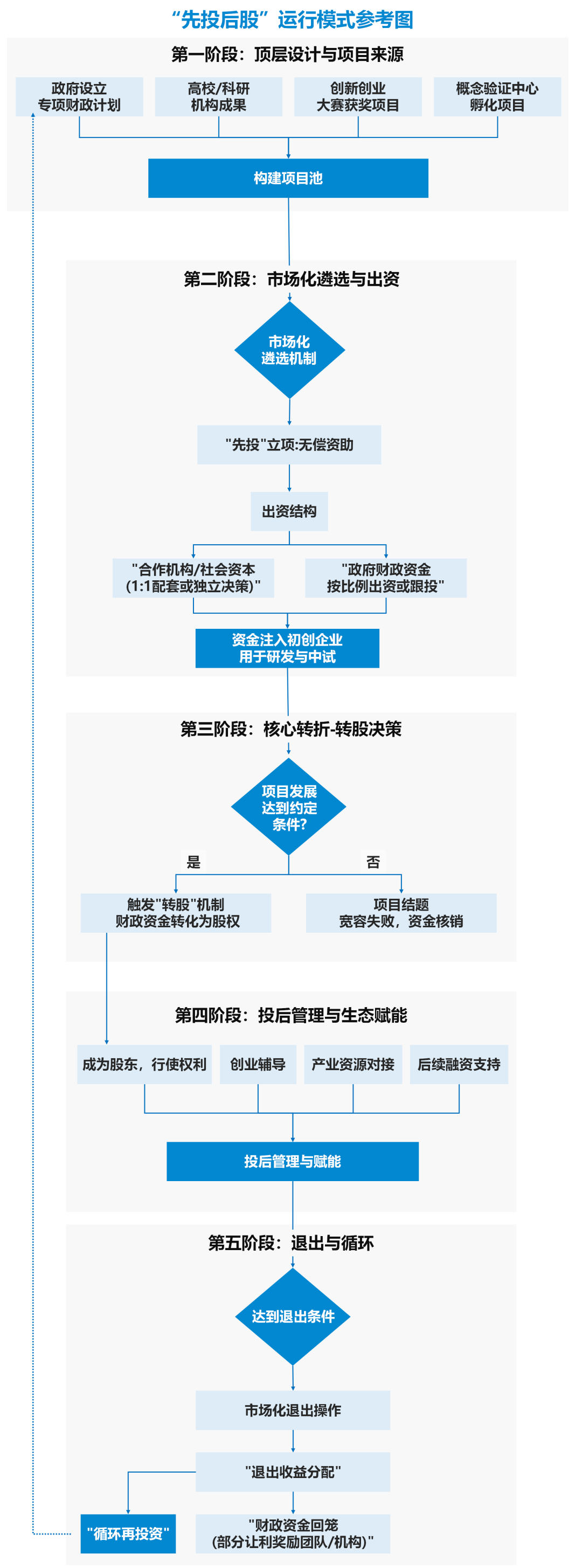

第一阶段:顶层设计与项目池构建

此阶段为模式奠基,核心是确立规则与储备项目。

政府侧行动:地方政府(科技、财政等部门)联合发布专项政策文件,设立财政专项资金,并明确受托管理机构(如国有投资平台)。

项目侧储备:政策同时开辟项目来源通道,构建初始项目库。主要入口包括:高校与科研院所的实验室成果、概念验证中心的孵化项目、创新创业大赛的优胜企业,以及专业服务机构的推荐。

第二阶段:市场化遴选与结构化出资

此阶段解决“选谁”和“怎么投” 的问题,核心是引入市场判断并设计风险共担机制。

遴选机制:并非政府直接指定,而是委托成果转化合作机构、大赛评审委员会等市场专业力量进行项目筛选与评估。

出资结构:采用结构化出资。财政资金通常以“跟投”或“配资”形式,与市场资本(合作机构、社会资本)按约定比例(常见为1:1)共同注入企业,实现风险共担。

第三阶段:转股决策(核心枢纽)

此阶段是模式命名的核心,作为关键决策开关。

触发条件:项目需达成事先约定的市场化指标,最常见的条件是“获得社会风险投资机构的首次股权融资”。这标志着项目通过了市场的初步验证。

条件路径:若达成条件,前期财政资助按约定价格转为政府或受托机构持有的股权。若未达成,项目按科研计划结题,财政资金予以核销,适用“宽容失败”原则,创业团队无还款义务。

第四阶段:投后管理与增值赋能

转股后,角色从“投资人”深化为 “战略合伙人”。

基础行权:作为股东,依法行使知情权、参与重大决策等基本权利,进行财务监督。

核心赋能:通过受托机构或合作方,为企业提供超越资本的增值服务,包括:战略与公司治理辅导、产业链资源对接、后续融资支持(股贷债保联动)、人才与技术引进等,旨在提升企业价值。

第五阶段:退出循环与激励闭环

此阶段实现财政资金的可持续运作。

退出操作:当企业成长至下一阶段(如后续轮融资、被并购或上市),政府股权通过协议转让、回购等方式适时退出。

收益分配与循环:退出回收的资金(本金及收益)返回专项资金池。收益部分可按政策规定,以一定比例奖励给创业团队或合作机构(让利机制),其余用于循环再投资,形成“投入-增值-退出-再投入”的闭环。

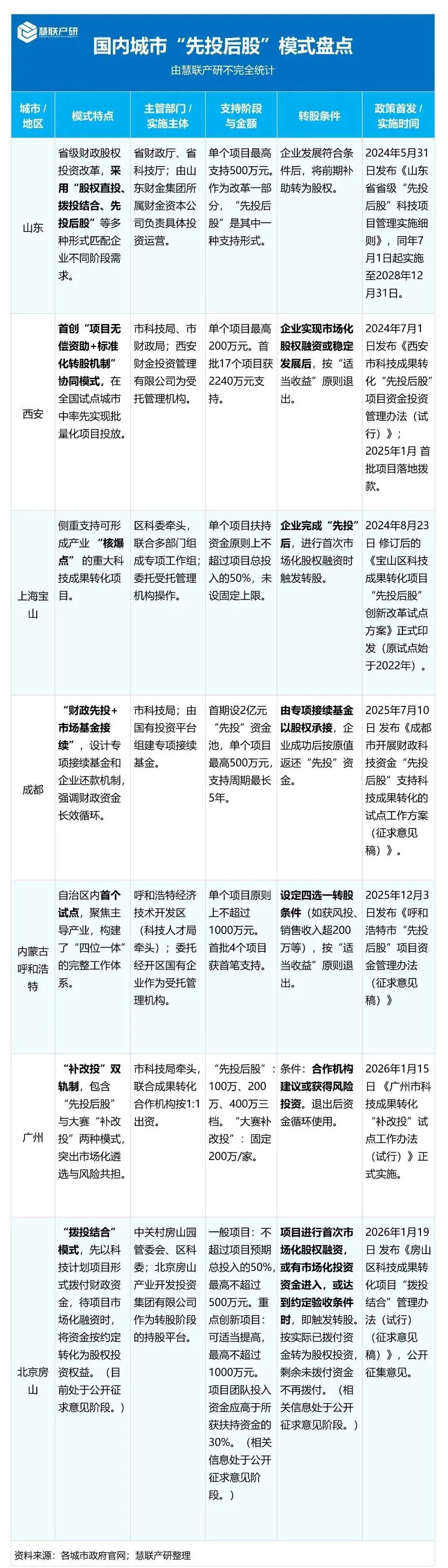

03 “国内城市“先投后股”模式盘点

通过梳理,可以发现“先投后股”模式从地方试点到全国推广的几个关键节点:

早期探索与省级推广(2020年起): 山东省率先在全省层面系统化推行财政科技股权投资改革,为后续更精细化的“先投后股”模式奠定了基础。

城市试点与模式创新(2024年): 西安、上海宝山等地相继出台专门政策。其中,西安在2025年初率先实现了首批项目的批量化落地,标志着该模式从政策设计走向规模化实操。

快速复制与本地化(2025年): 成都、呼和浩特等城市结合自身产业规划,推出了各有侧重的试点方案,显示出该模式强大的适应性和扩散效应。

体系化与深化(2026年以来): 广州、北京房山等城市的最新政策,在市场化遴选、生态构建等方面提出了更系统、更精细的设计,代表了该模式发展的新阶段。

04 总结

“先投后股”已超越简单的财政支持工具,演变为一场重塑政府、市场与科学家关系,系统性培育早期硬科技产业的制度创新。这种模式旨在通过构建一个风险共担、利益共享、宽容失败的生态,陪伴最具潜力的种子跨越“死亡谷”,最终转化为现实生产力。

相关文章